Tiášŋng Viáŧt

Tiášŋng Viáŧt

.png&w=92&h=72&c=crop)

Tel: (08) 37 433 886

Fax: (08) 37 433 528

Hotline: 0909 004 963

Email: adac@adac.com.vn

HÆ°áŧng dášŦn thanh toÃĄn tiáŧn thuášŋ, tiáŧn náŧp chášm, náŧp phᚥt và xáŧ lÃ― tiáŧn náŧp tháŧŦa

TháŧĐ nhášĨt, thanh toÃĄn tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt

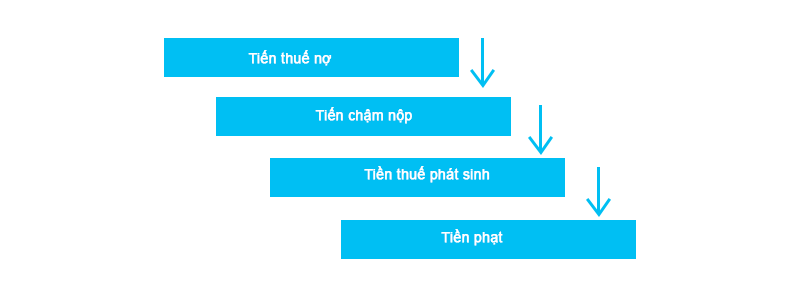

- TrÆ°áŧng háŧĢp ngÆ°áŧi náŧp thuášŋ váŧŦa cÃģ sáŧ tiáŧn thuášŋ náŧĢ, tiáŧn thuášŋ truy thu, tiáŧn chášm náŧp, tiáŧn thuášŋ phÃĄt sinh, tiáŧn phᚥt thÃŽ ngÆ°áŧi náŧp thuášŋ phášĢi ghi rÃĩ trÊn cháŧĐng táŧŦ náŧp tiáŧn thuášŋ,tiáŧn chášm náŧp, tiáŧn phᚥt theo tháŧĐ táŧą thanh toÃĄn sau ÄÃĒy:

- TrÆ°áŧng háŧĢp trong cÃđng máŧt tháŧĐ táŧą thanh toÃĄn cÃģ nhiáŧu khoášĢn phášĢi náŧp cÃģ tháŧi hᚥn náŧp khÃĄc nhau thÃŽ tháŧąc hiáŧn theo trÃŽnh táŧą tháŧi hᚥn náŧp thuášŋ cáŧ§a khoášĢn phášĢi náŧp, khoášĢn nà o cÃģ hᚥn náŧp trÆ°áŧc ÄÆ°áŧĢc thanh toÃĄn trÆ°áŧc.

- TrÆ°áŧng háŧĢp tiáŧn thuášŋ náŧĢ, tiáŧn thuášŋ truy thu, tiáŧn chášm náŧp, tiáŧn thuášŋ phÃĄt sinh, tiáŧn phᚥt Äang trong tháŧi gian giášĢi quyášŋt xÃģa náŧĢ, hoáš·c Äiáŧu cháŧnh do sai sÃģt cáŧ§a cÆĄ quan thuášŋ hoáš·c ÄÃĢ ÄÆ°áŧĢc gia hᚥn thÃŽ khÃīng tháŧąc hiáŧn thanh toÃĄn. Sau khi cÆĄ quan thuášŋ hoà n thà nh viáŧc giášĢi quyášŋt xÃģa náŧĢ, Äiáŧu cháŧnh do sai sÃģt hoáš·c hášŋt tháŧi gian gia hᚥn thÃŽ tiášŋp táŧĨc tháŧąc hiáŧn thanh toÃĄn theo tháŧĐ táŧą hÆ°áŧng dášŦn nÊu trÊn.

- TrÆ°áŧng háŧĢp ngÆ°áŧi náŧp thuášŋ khÃīng táŧą xÃĄc Äáŧnh hoáš·c xÃĄc Äáŧnh khÃīng ÄÚng tháŧĐ táŧą thanh toÃĄn nÊu trÊn, cÆĄ quan thuášŋ tháŧąc hiáŧn thanh toÃĄn và thÃīng bÃĄo cho ngÆ°áŧi náŧp thuášŋ biášŋt theo mášŦu 01/NOPT ban hà nh kÃĻm theo ThÃīng tÆ° 156/2013/TT-BTC chášm nhášĨt ngà y 10 thÃĄng sau thÃĄng cÆĄ quan thuášŋ ÄÃĢ hᚥch toÃĄn.

TháŧĐ hai, xáŧ lÃ― sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt náŧp tháŧŦa

1. Tiáŧn thuášŋ, tiáŧn chášm náŧp và tiáŧn phᚥt ÄÆ°áŧĢc coi là náŧp tháŧŦa khi:

1.1 NgÆ°áŧi náŧp thuášŋ cÃģ sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt ÄÃĢ náŧp láŧn hÆĄn sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt phášĢi náŧp Äáŧi váŧi táŧŦng loᚥi thuášŋ cÃģ cÃđng náŧi dung kinh tášŋ (tiáŧu máŧĨc) quy Äáŧnh cáŧ§a máŧĨc láŧĨc ngÃĒn sÃĄch nhà nÆ°áŧc trong tháŧi hᚥn 10 (mÆ°áŧi) nÄm tÃnh táŧŦ ngà y náŧp tiáŧn và o ngÃĒn sÃĄch nhà nÆ°áŧc.

Äáŧi váŧi loᚥi thuášŋ phášĢi quyášŋt toÃĄn thuášŋ thÃŽ ngÆ°áŧi náŧp thuášŋ cháŧ ÄÆ°áŧĢc xÃĄc Äáŧnh sáŧ thuášŋ náŧp tháŧŦa khi cÃģ sáŧ thuášŋ ÄÃĢ náŧp láŧn hÆĄn sáŧ thuášŋ phášĢi náŧp theo quyášŋt toÃĄn thuášŋ.

1.2 NgÆ°áŧi náŧp thuášŋ cÃģ sáŧ tiáŧn thuášŋ ÄÆ°áŧĢc hoà n theo quy Äáŧnh cáŧ§a phÃĄp luášt váŧ thuášŋ GTGT, thuášŋ TTÄB, thuášŋ BVMT, thuášŋ TNCN (tráŧŦ trÆ°áŧng háŧĢp nÊu tᚥi khoášĢn 1.1 trÊn).

2. NgÆ°áŧi náŧp thuášŋ cÃģ quyáŧn giášĢi quyášŋt sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt náŧp tháŧŦa theo tháŧĐ táŧą quy Äáŧnh sau:

2.1. BÃđ tráŧŦ táŧą Äáŧng váŧi sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt cÃēn náŧĢ hoáš·c cÃēn phášĢi náŧp cáŧ§a cÃđng loᚥi thuášŋ theo hÆ°áŧng dášŦn tᚥi âTrÆ°áŧng háŧĢp ngÆ°áŧi náŧp thuášŋ váŧŦa cÃģ sáŧ tiáŧn thuášŋ náŧĢ, tiáŧn thuášŋ truy thu, tiáŧn chášm náŧp, tiáŧn thuášŋ phÃĄt sinh, tiáŧn phᚥt tᚥi máŧĨc tháŧĐ nhášĨt nÊu trÊnâ (tráŧŦ trÆ°áŧng háŧĢp nÊu tᚥi Äiáŧm 1.2 nÊu trÊn).

2.2. BÃđ tráŧŦ táŧą Äáŧng váŧi sáŧ tiáŧn phášĢi náŧp cáŧ§a lᚧn náŧp thuášŋ tiášŋp theo cáŧ§a táŧŦng loᚥi thuášŋ cÃģ cÃđng náŧi dung kinh tášŋ (tiáŧu máŧĨc) quy Äáŧnh cáŧ§a máŧĨc láŧĨc ngÃĒn sÃĄch nhà nÆ°áŧc (tráŧŦ trÆ°áŧng háŧĢp nÊu tᚥi Äiáŧm 1.2 nÊu trÊn).

TrÆ°áŧng háŧĢp quÃĄ 06 (sÃĄu) thÃĄng káŧ táŧŦ tháŧi Äiáŧm phÃĄt sinh sáŧ tiáŧn thuášŋ náŧp tháŧŦa mà khÃīng phÃĄt sinh khoášĢn phášĢi náŧp tiášŋp theo thÃŽ tháŧąc hiáŧn theo hÆ°áŧng dášŦn tᚥi Äiáŧm 2.3 sau ÄÃĒy.

2.3. NgÆ°áŧi náŧp thuášŋ cÃģ sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt náŧp tháŧŦa theo hÆ°áŧng dášŦn tᚥi Äiáŧm Äiáŧm 1.2 nÊu trÊn và ngÆ°áŧi náŧp thuášŋ cÃģ sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt náŧp tháŧŦa quy Äáŧnh tᚥi Äiáŧm 2.1 sau khi tháŧąc hiáŧn bÃđ tráŧŦ theo hÆ°áŧng dášŦn tᚥi Äiáŧm 2.1, Äiáŧm 2.2 nÊu trÊn mà vášŦn cÃēn sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt náŧp tháŧŦa thÃŽ ngÆ°áŧi náŧp thuášŋ gáŧi háŧ sÆĄ Äáŧ ngháŧ hoà n thuášŋ Äášŋn cÆĄ quan thuášŋ tráŧąc tiášŋp quášĢn lÃ― Äáŧ ÄÆ°áŧĢc giášĢi quyášŋt hoà n thuášŋ theo hÆ°áŧng dášŦn tᚥi ChÆ°ÆĄng VII ThÃīng tÆ° 156/2013/TT-BTC.

- TrÆ°áŧng háŧĢp ngÆ°áŧi náŧp thuášŋ ÄÆ°áŧĢc hoà n thuášŋ, vášŦn cÃēn náŧĢ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt thÃŽ phášĢi tháŧąc hiáŧn bÃđ tráŧŦ trÆ°áŧc khi hoà n thuášŋ. TháŧĐ táŧą thanh toÃĄn bÃđ tráŧŦ ÄÆ°áŧĢc tháŧąc hiáŧn theo hÆ°áŧng dášŦn tᚥi máŧĨc âTháŧĐ nhášĨtâ nÊu trÊn.

TrÆ°áŧng háŧĢp kášŋt quášĢ thanh tra, kiáŧm tra hoà n thuášŋ xÃĄc Äáŧnh ngÆ°áŧi náŧp thuášŋ váŧŦa cÃģ sáŧ tiáŧn thuášŋ ÄÆ°áŧĢc hoà n, váŧŦa cÃģ sáŧ tiáŧn thuášŋ báŧ truy thu, sáŧ tiáŧn chášm náŧp, tiáŧn phᚥt thÃŽ cÆĄ quan thuášŋ ban hà nh quyášŋt Äáŧnh xáŧ lÃ― vi phᚥm phÃĄp luášt váŧ thuášŋ Äáŧng tháŧi bÃđ tráŧŦ ngay sáŧ tiáŧn thuášŋ ÄÆ°áŧĢc hoà n váŧi sáŧ tiáŧn thuášŋ báŧ truy thu, sáŧ tiáŧn chášm náŧp, tiáŧn phᚥt cáŧ§a ngÆ°áŧi náŧp thuášŋ khi ra quyášŋt Äáŧnh hoà n thuášŋ kiÊm bÃđ tráŧŦ thu ngÃĒn sÃĄch nhà nÆ°áŧc.

TrÆ°áŧng háŧĢp sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt cÃēn náŧĢ cáŧ§a ngÆ°áŧi náŧp thuášŋ váŧŦa phášĢi náŧp và o tà i khoášĢn thu ngÃĒn sÃĄch nhà nÆ°áŧc váŧŦa phášĢi náŧp và o tà i khoášĢn tᚥm thu, tᚥm giáŧŊ cáŧ§a ngÃĒn sÃĄch thÃŽ Æ°u tiÊn bÃđ tráŧŦ cho sáŧ tiáŧn phášĢi náŧp và o tà i khoášĢn thu ngÃĒn sÃĄch nhà nÆ°áŧc.

TrÆ°áŧng háŧĢp ngÆ°áŧi náŧp thuášŋ cÃģ sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt thuáŧc nhiáŧu Äáŧa bà n thu ngÃĒn sÃĄch khÃĄc nhau thÃŽ ÄÆ°áŧĢc Æ°u tiÊn bÃđ tráŧŦ Äáŧi váŧi loᚥi thuášŋ cÃģ cÃđng Äáŧa bà n hᚥch toÃĄn thu ngÃĒn sÃĄch váŧi loᚥi thuášŋ náŧp tháŧŦa.

TrÆ°áŧng háŧĢp ngÆ°áŧi náŧp thuášŋ cÃģ sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt cáŧ§a nhiáŧu cÆĄ quan quášĢn lÃ― thuášŋ khÃĄc nhau thÃŽ ÄÆ°áŧĢc Æ°u tiÊn bÃđ tráŧŦ Äáŧi váŧi loᚥi thuášŋ cÃģ cÃđng cÆĄ quan quášĢn lÃ― loᚥi thuášŋ náŧp tháŧŦa.

TrÆ°áŧng háŧĢp ngÆ°áŧi náŧp thuášŋ ÄÆ°áŧĢc hoà n thuášŋ, vášŦn cÃēn náŧĢ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt nhÆ°ng khÃīng Äáŧ ngháŧ bÃđ tráŧŦ khi Äáŧ ngháŧ hoà n thuášŋ, cÆĄ quan thuášŋ ra thÃīng bÃĄo gáŧi ngÆ°áŧi náŧp thuášŋ và phášĢi tháŧąc hiáŧn bÃđ tráŧŦ sáŧ ÄÆ°áŧĢc hoà n váŧi sáŧ thuášŋ cÃēn náŧĢ ngÃĒn sÃĄch khi quyášŋt Äáŧnh hoà n thuášŋ cho ngÆ°áŧi náŧp thuášŋ.

- TrÆ°áŧng háŧĢp sau khi tháŧąc hiáŧn bÃđ tráŧŦ, ngÆ°áŧi náŧp thuášŋ vášŦn cÃēn sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt náŧp tháŧŦa thÃŽÄÆ°áŧĢc ngÃĒn sÃĄch nhà nÆ°áŧc hoà n trášĢ theo quy Äáŧnh.

TrÆ°áŧng háŧĢp hoà n cÃĄc khoášĢn thuášŋ náŧp tháŧŦa (tráŧŦ hoà n thuášŋ TNCN) mà ngÆ°áŧi náŧp thuášŋ náŧp tiáŧn thuášŋ tᚥi nhiáŧu Äáŧa phÆ°ÆĄng khÃĄc, khi tháŧąc hiáŧn bÃđ tráŧŦ sáŧ thuášŋ náŧp tháŧŦa váŧi sáŧ tiáŧn thuášŋ, tiáŧn chášm náŧp, tiáŧn phᚥt cÃēn náŧĢ nÊu tᚥi Äiáŧm c khoášĢn nà y, cÆĄ quan thuášŋ phášĢi ghi rÃĩ sáŧ tiáŧn hoà n trášĢ táŧŦ ngÃĒn sÃĄch nhà nÆ°áŧc cáŧ§a táŧŦng Äáŧa phÆ°ÆĄng theo táŧ· láŧ tÆ°ÆĄng áŧĐng váŧi sáŧ tiáŧn thuášŋ ÄÃĢ náŧp ngÃĒn sÃĄch nhà nÆ°áŧc tᚥi táŧŦng Äáŧa phÆ°ÆĄng ÄÃģ.

3. Doanh nghiáŧp chi trášĢ thu nhášp táŧŦ tiáŧn lÆ°ÆĄng, tiáŧn cÃīng ÄÆ°áŧĢc cÃĄ nhÃĒn áŧ§y quyáŧn quyášŋt toÃĄn thuášŋ TNCN cÃģ trÃĄch nhiáŧm bÃđ tráŧŦ sáŧ thuášŋ náŧp tháŧŦa, náŧp thiášŋu, khášĨu tráŧŦ sáŧ thuášŋ cÃēn phášĢi náŧp, trášĢ cho cÃĄ nhÃĒn náŧp tháŧŦa khi quyášŋt toÃĄn thuášŋ.

Doanh nghiáŧp chi trášĢ thu nhášp áŧĐng trÆ°áŧc tiáŧn Äáŧ trášĢ cho cÃĄ nhÃĒn cÃģ sáŧ thuášŋ náŧp tháŧŦa và tháŧąc hiáŧn quyášŋt toÃĄn váŧi cÆĄ quan thuášŋ nhÆ° sau:

- TrÆ°áŧng háŧĢp trÊn táŧ khai quyášŋt toÃĄn thuášŋ (MášŦu 05/QTT-TNCN ban hà nh kÃĻm ThÃīng tÆ° 92/2015/TT-BTC), nghÄĐa váŧĨ quyášŋt toÃĄn thay cho cÃĄ nhÃĒn cÃģ sáŧ thuášŋ náŧp tháŧŦa, thÃŽ doanh nghiáŧp chi trášĢ thu nhášp tháŧąc hiáŧn nhÆ° sau:

+ TrÆ°áŧng háŧĢp trÊn bášĢng kÊ 05-1/BK-QTT-TNCN cháŧ cÃģ cÃĄ nhÃĒn náŧp tháŧŦa thÃŽ doanh nghiáŧp chi trášĢ thu nhášp tháŧąc hiáŧn bÃđ tráŧŦ hoáš·c Äáŧ ngháŧ hoà n trášĢ theo hÆ°áŧng dášŦn tᚥi khoášĢn 5 Äiáŧu nà y.

+ TrÆ°áŧng háŧĢp trÊn bášĢng kÊ 05-1/BK-QTT-TNCN cÃģ táŧng sáŧ tiáŧn thuášŋ cáŧ§a cÃĄc cÃĄ nhÃĒn náŧp tháŧŦa láŧn hÆĄn táŧng sáŧ tiáŧn thuášŋ cáŧ§a cÃĄc cÃĄ nhÃĒn náŧp thiášŋu thÃŽ doanh nghiáŧp chi trášĢ thu nhášp khášĨu tráŧŦ tiáŧn thuášŋ cáŧ§a cÃĄ nhÃĒn náŧp thiášŋu Äáŧ hoà n trášĢ cho cÃĄc cÃĄ nhÃĒn náŧp tháŧŦa. Sau khi tháŧąc hiáŧn bÃđ tráŧŦ, doanh nghiáŧp chi trášĢ thu nhášp tháŧąc hiáŧn bÃđ tráŧŦ hoáš·c Äáŧ ngháŧ hoà n trášĢ theo hÆ°áŧng dášŦn tᚥi khoášĢn 4 dÆ°áŧi ÄÃĒy.

- TrÆ°áŧng háŧĢp trÊn táŧ khai quyášŋt toÃĄn thuášŋ, nghÄĐa váŧĨ quyášŋt toÃĄn thay cho cÃĄ nhÃĒn cÃģ sáŧ thuášŋ cÃēn phášĢi náŧp ngÃĒn sÃĄch nhà nÆ°áŧc thÃŽ doanh nghiáŧp trášĢ thu nhášp tháŧąc hiáŧn khášĨu tráŧŦ tiáŧn thuášŋ cáŧ§a cÃĄ nhÃĒn náŧp thiášŋu Äáŧ hoà n trášĢ cho cÃĄc cÃĄ nhÃĒn náŧp tháŧŦa. Sau khi tháŧąc hiáŧn bÃđ tráŧŦ, doanh nghiáŧp trášĢ thu nhášp tháŧąc hiáŧn bÃđ tráŧŦ hoáš·c Äáŧ ngháŧ hoà n trášĢ theo hÆ°áŧng dášŦn tᚥi khoášĢn 4 dÆ°áŧi ÄÃĒy.

4. NghÄĐa váŧĨ quyášŋt toÃĄn thay cho cÃĄ nhÃĒn ÄÆ°áŧĢc bÃđ tráŧŦ váŧi nghÄĐa váŧĨ khášĨu tráŧŦ cáŧ§a doanh nghiáŧp chi trášĢ thu nhášp.

TrÆ°áŧng háŧĢp sau khi bÃđ tráŧŦ cÃģ sáŧ thuášŋ phášĢi náŧp thÃŽ doanh nghiáŧp trášĢ thu nhášp phášĢi náŧp Äáŧ§ sáŧ thuášŋ cÃēn thiášŋu và o ngÃĒn sÃĄch nhà nÆ°áŧc. TrÆ°áŧng háŧĢp sau khi bÃđ tráŧŦ cÃģ sáŧ thuášŋ náŧp tháŧŦa ÄÆ°áŧĢc cÆĄ quan thuášŋ táŧą Äáŧng bÃđ tráŧŦ và o sáŧ thuášŋ phášĢi náŧp cáŧ§a káŧģ tÃnh thuášŋ tiášŋp theo hoáš·c doanh nghiáŧp trášĢ thu nhášp lášp GiášĨy Äáŧ ngháŧ hoà n trášĢ khoášĢn thu ngÃĒn sÃĄch nhà nÆ°áŧc theo mášŦu sáŧ 01/ÄNHT ban hà nh tᚥi ThÃīng tÆ° sáŧ 156/2013/TT-BTC gáŧi cÆĄ quan thuášŋ tráŧąc tiášŋp quášĢn lÃ― Äáŧ hoà n trášĢ thuášŋ theo quy Äáŧnh.

- TrÆ°áŧng háŧĢp nghÄĐa váŧĨ quyášŋt toÃĄn thay cho cÃĄ nhÃĒn cÃģ sáŧ thuášŋ náŧp tháŧŦa, Äáŧng tháŧi nghÄĐa váŧĨ khášĨu tráŧŦ cÅĐng cÃģ sáŧ thuášŋ náŧp tháŧŦa thÃŽ doanh nghiáŧp chi trášĢ thu nhášp lášp GiášĨy Äáŧ ngháŧ hoà n trášĢ khoášĢn thu ngÃĒn sÃĄch nhà nÆ°áŧc theo mášŦu sáŧ 01/ÄNHT ban hà nh tᚥi ThÃīng tÆ° nà y cho cášĢ 2 nghÄĐa váŧĨ nà y, gáŧi cÆĄ quan thuášŋ tráŧąc tiášŋp quášĢn lÃ― Äáŧ hoà n trášĢ thuášŋ.

- TrÆ°áŧng háŧĢp nghÄĐa váŧĨ quyášŋt toÃĄn thay cho cÃĄ nhÃĒn cÃģ sáŧ thuášŋ náŧp tháŧŦa, Äáŧng tháŧi nghÄĐa váŧĨ khášĨu tráŧŦ khÃīng cÃģ sáŧ thuášŋ cÃēn phášĢi náŧp hoáš·c khÃīng cÃģ sáŧ thuášŋ náŧp tháŧŦa {sáŧ thuášŋ bášąng 0 (khÃīng)} thÃŽ doanh nghiáŧp chi trášĢ thu nhášp lášp GiášĨy Äáŧ ngháŧ hoà n trášĢ khoášĢn thu ngÃĒn sÃĄch nhà nÆ°áŧc theo mášŦu sáŧ 01/ÄNHT ban hà nh tᚥi ThÃīng tÆ° nà y gáŧi cÆĄ quan thuášŋ tráŧąc tiášŋp quášĢn lÃ― Äáŧ hoà n trášĢ thuášŋ theo quy Äáŧnh.

- TrÆ°áŧng háŧĢp nghÄĐa váŧĨ khášĨu tráŧŦ cÃģ sáŧ thuášŋ náŧp tháŧŦa, Äáŧng tháŧi nghÄĐa váŧĨ quyášŋt toÃĄn thay khÃīng cÃģ sáŧ thuášŋ cÃēn phášĢi náŧp hoáš·c khÃīng cÃģ sáŧ thuášŋ náŧp tháŧŦa {sáŧ thuášŋ bášąng 0 (khÃīng)} thÃŽ doanh nghiáŧp chi trášĢ thu nhášp lášp GiášĨy Äáŧ ngháŧ hoà n trášĢ khoášĢn thu ngÃĒn sÃĄch nhà nÆ°áŧc theo mášŦu sáŧ 01/ÄNHT ban hà nh tᚥi ThÃīng tÆ° nà y gáŧi cÆĄ quan thuášŋ tráŧąc tiášŋp quášĢn lÃ― Äáŧ hoà n trášĢ thuášŋ theo quy Äáŧnh.

- TrÆ°áŧng háŧĢp nghÄĐa váŧĨ quyášŋt toÃĄn thay cho cÃĄ nhÃĒn cÃģ sáŧ thuášŋ náŧp tháŧŦa, Äáŧng tháŧi nghÄĐa váŧĨ khášĨu tráŧŦ cÃģ sáŧ thuášŋ cÃēn phášĢi náŧp hoáš·c nghÄĐa váŧĨ quyášŋt toÃĄn thay cho cÃĄ nhÃĒn cÃģ sáŧ thuášŋ cÃēn phášĢi náŧp, Äáŧng tháŧi nghÄĐa váŧĨ khášĨu tráŧŦ cÃģ sáŧ thuášŋ náŧp tháŧŦa thÃŽ doanh nghiáŧp chi trášĢ thu nhášp lášp GiášĨy Äáŧ ngháŧ hoà n trášĢ khoášĢn thu ngÃĒn sÃĄch nhà nÆ°áŧc theo mášŦu sáŧ 01/ÄNHT ban hà nh tᚥi ThÃīng tÆ° nà y Äáŧ tháŧąc hiáŧn bÃđ tráŧŦ, trong ÄÃģ ghi rÃĩ náŧi dung phᚧn Äáŧ ngháŧ bÃđ tráŧŦ cho khoášĢn phášĢi náŧp gáŧi cÆĄ quan thuášŋ tráŧąc tiášŋp quášĢn lÃ― Äáŧ hoà n trášĢ thuášŋ theo quy Äáŧnh.

Nguáŧn: thuvienphapluat

- BÃĢi báŧ quy Äáŧnh giášĢm thuášŋ TNCN Äáŧi váŧi ngÆ°áŧi là m viáŧc tᚥi khu kinh tášŋ và Chi phà thuÊ nhà chung cÆ° cho cÃīng nhÃĒn là m viáŧc tᚥi khu cÃīng nghiáŧp

- ThÃīng tÆ° 06/2019/TT-NHNN váŧ quášĢn lÃ― ngoᚥi háŧi Äáŧi váŧi hoᚥt Äáŧng Äᚧu tÆ° tráŧąc tiášŋp nÆ°áŧc ngoà i

- TášĨt cášĢ thÃīng tin váŧ BHYT 05 nÄm liÊn táŧĨc: Ai cÅĐng cᚧn biášŋt

- ThÃīng bÃĄo ngháŧ du láŧch nÄm 2019

- Thiáŧt hᚥi náš·ng báŧi Ngháŧ Äáŧnh 20, loᚥt doanh nghiáŧp cᚧu cáŧĐu Báŧ Tà i chÃnh

- CV 2535 hÆ°áŧng dášŦn 1 sáŧ vášĨn Äáŧ váŧ thuášŋ

- 06 thay Äáŧi váŧ chÃnh sÃĄch tiáŧn lÆ°ÆĄng tᚥi Ngháŧ quyášŋt 125/NQ-CP

- GiášĢi ÄÃĄp nhiáŧu vÆ°áŧng mášŊc váŧ thuášŋ tᚥi ThÃīng tÆ° 39/2018/TT-BTC

.png&w=150&h=75&c=crop)

Äáŧa cháŧ: 54 ÄÆ°áŧng sáŧ 56, P. BÃŽnh TrÆ°ng ÄÃīng , Q.2, TP. HCM

Äáŧa cháŧ: 54 ÄÆ°áŧng sáŧ 56, P. BÃŽnh TrÆ°ng ÄÃīng , Q.2, TP. HCM ÄT: (028) 37 433 885 - 37 433 886 - Fax: (028) 37 433 528

ÄT: (028) 37 433 885 - 37 433 886 - Fax: (028) 37 433 528.png) Hotline: 090 9004963

Hotline: 090 9004963 Email: adac@adac.com.vn

Email: adac@adac.com.vn